物件選択が収益を左右?不動産投資の戦略

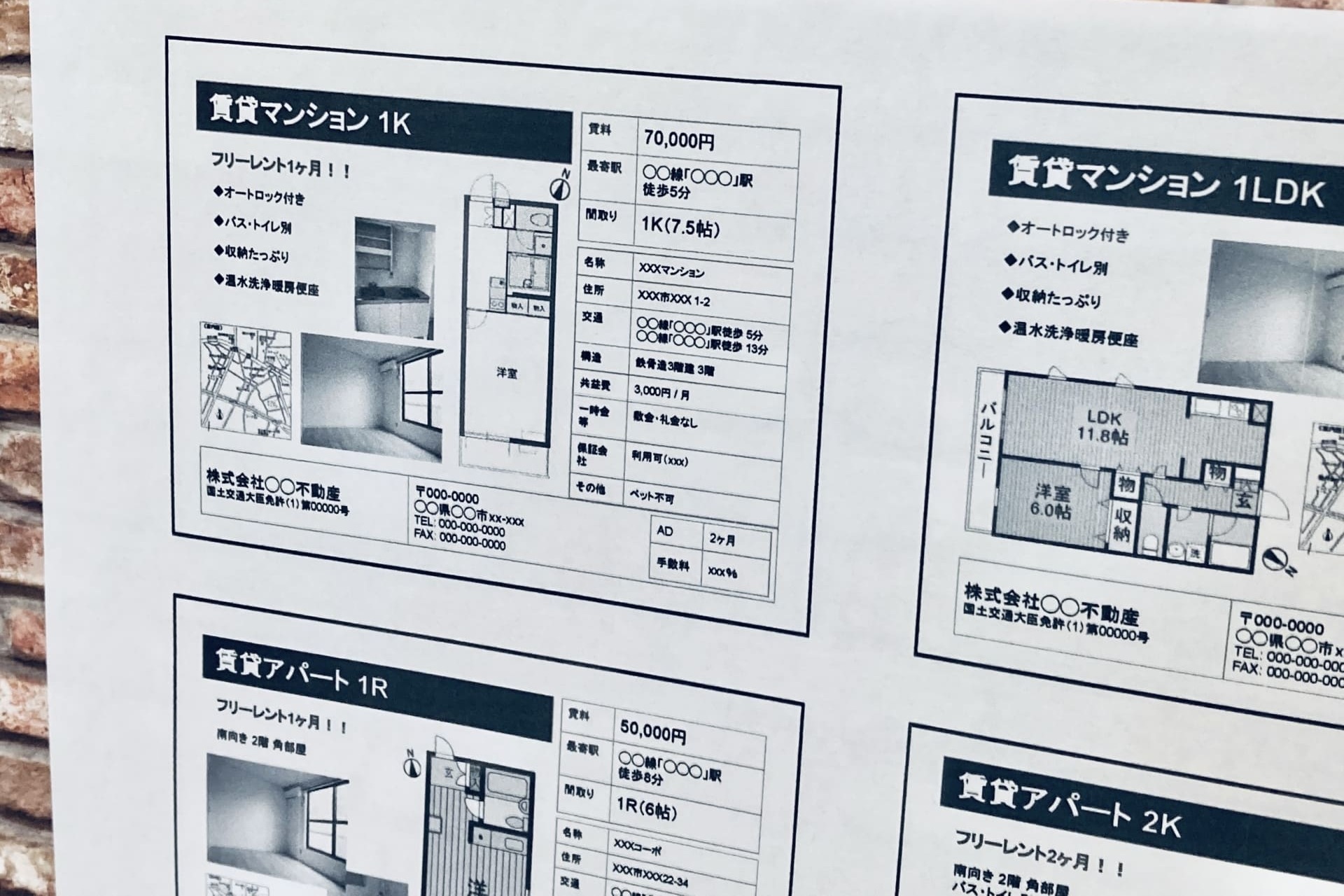

不動産投資は、多くの人にとって魅力的な資産形成の手段です。しかし、成功するためには、収支のバランスを適切に管理することが重要です。この記事では、「不動産投資」、「収支」、「改善」というキーワードを軸に、不動産投資の収支を改善する方法について解説します。 不動産投資の収支を改善する最も基本的な方法は、賃料の最適化です。賃料は不動産投資の主な収入源であり、市場の動向や物件の特性に応じて適切に設定することが重要です。賃料が高すぎると空室リスクが高まりますが、低すぎると収益性が低下します。市場調査を行い、競合物件と比較しながら、適正な賃料を設定することが求められます。 次に、支出の削減も収支改善には欠かせません。不動産投資における支出には、物件の維持管理費、税金、ローンの利息などが含まれます。これらのコストを効率的に管理し、不必要な支出を削減することが収益性を高める大事なポイントです。例えば、エネルギー効率の高い設備への投資や、税務上の優遇措置の活用などが考えられます。 また、物件購入時の注意点も重要です。不動産投資の成功は、適切な物件の選択から始まります。立地、物件の状態、将来の価値の見込みなど、多角的な視点から物件を評価することが必要です。物件の見極め方を学び、長期的な視野で投資判断を行うことが、収支改善につながります。 不動産投資の収支を改善するためには、賃料の最適化、支出の効率的な管理、適切な物件選択が重要です。賃料は市場動向に応じて設定し、支出はコスト削減を図りながら効率化を目指します。物件選択では、立地や将来性を考慮し、長期的な視点での投資判断が求められます。これらの要素を総合的に考慮することで、不動産投資の収益性を高めることが可能です。